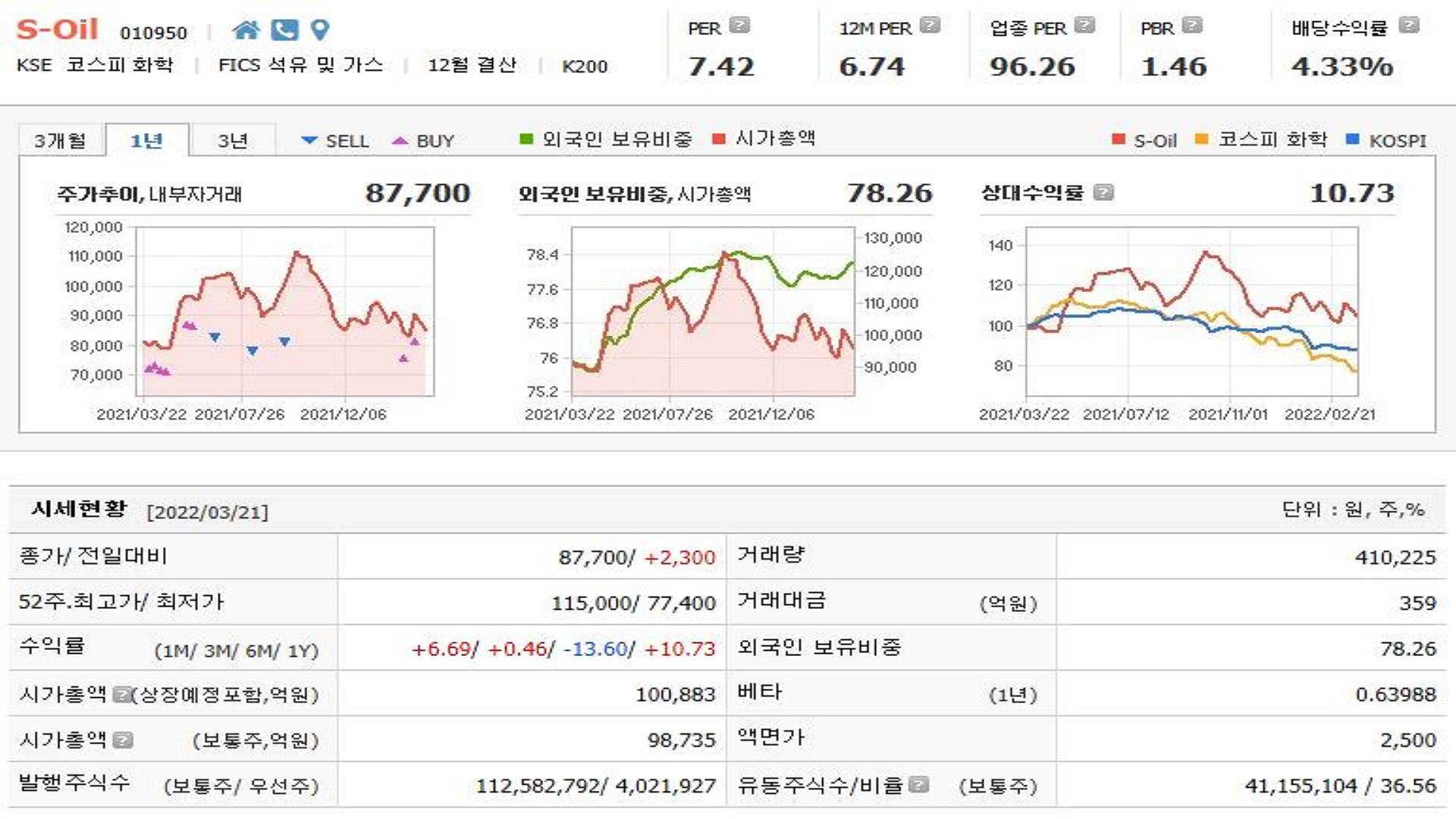

에스오일 S-Oil 목표 주가 전망

동사에게 연간 우호적인 환경이 계속될 것으로 전망한다. 1) 중국의 석유제품 수출쿼터 축소로 역내 공급 물량 감소 2) 글로벌 공급 차질에 따른 석유제품 가격 강세로 연간 정제마진 강세가 예상되기 때문이다. 정유 부문의 호실적은 석유화학 사업부문과 윤활유 부문 이익 감소를 상쇄 가능할 것으로 예상하며 목표주가 130,000원 투자의견 Buy 유지한다. -교보증권 애널리스트 위정원

1Q22 영업이익 최대 실적 기대

1분기 예상 영업이익은 1조5150억원으로 QoQ +287.2% 증가할 것으로 전망한다. 정유부문의 영업이익은 1.3조로 전분기대비 +290.2% 증가할 것으로 예상된다. 실적 강세를 예상하는 이유는 1) 석유제품 가격 강세에 따른 복합정제마진 상승 2) 유가 상승에 따른 재고평가이익(‘22년 3월 Dubai 원유 평균 113.2달러 기준 4,460억원)에 기인한다.

동사의 정제 마진은 전분기 대비 배럴당 +5달러 이상 상승한 것으로 추정된다. 주목할만한 점은 석유 제푸 중 경유 마진 확대(34.2달러/배럴, QoQ +111.5%)가 컸다는 점인데, 이는 러시아 수출 규제의 영향으로 디젤 자동차 비중이 높은 유럽 내 수급이 타이트해졌기 때문인 것으로 추정된다. 동사의 경유 제품 수율은 30-40%로 타 정유 설비 대비 높기 때문에 현재의 경유 마진 강세는 동사에게 경쟁 우위 요소로 판단된다.

기타 사업부의 실적 기대감은 낮은 상황

동사의 화학 사업 부문의 1Q22 예상 영업이익 -75억원으로 전분기 대비 상승할 것으로 전망한다. MTBE와 아로마틱스 제품 스프레드는 개선되었으나, PP스프레드(1Q22 358.2달러/톤, QoQ -19.3%)와 PO 스프레드(1Q22 1,079.7달러/톤, QoQ -43.3%)의 스프레드 약세가 지속되며 이익 상승 폭이 제한적일 전망이다. 윤활유 부문의 예상 영업이익은 1,660억원(QoQ -30.7%)으로 전년 동기와 유사할 것으로 예상된다. 이는 글로벌 정유사 가동률 상승에 따른 공급 증가로 판가가 소폭 하락했기 때문이다. '21년 이례적인 윤활유 마진 강세 이후 정상적인 국면에 접어든 것으로 보이며 현재 수준에서 큰 규모의 판가 하락 가능성은 낮다고 판단한다.

'주식투자 > 목표주가' 카테고리의 다른 글

| 카카오게임즈 주가 전망 105,000원 목표주가 블록체인 사업 관련 경쟁력 우위 요소 확보 (0) | 2022.03.24 |

|---|---|

| 대한항공 주가 전망 41,000원 목표주가 국제선 수요 회복과 화물 운임 상승 수혜 기대 (0) | 2022.03.24 |

| 하이트진로 주가 전망 48,000원 목표주가 1분기 실적 시장 기대치 상회 및 하반기 실적 모멘텀 부각 (0) | 2022.03.20 |

| 금호건설 주가 전망 17,000원 목표주가 매력적인 고배당주로서 현재 주가도 극단적 저평가 수준 (0) | 2022.03.20 |

| 동양생명 주가 전망 8,500원 목표주가 사상 최대 순익 시현 및 배당성향 상향 조정 (0) | 2022.03.16 |

댓글