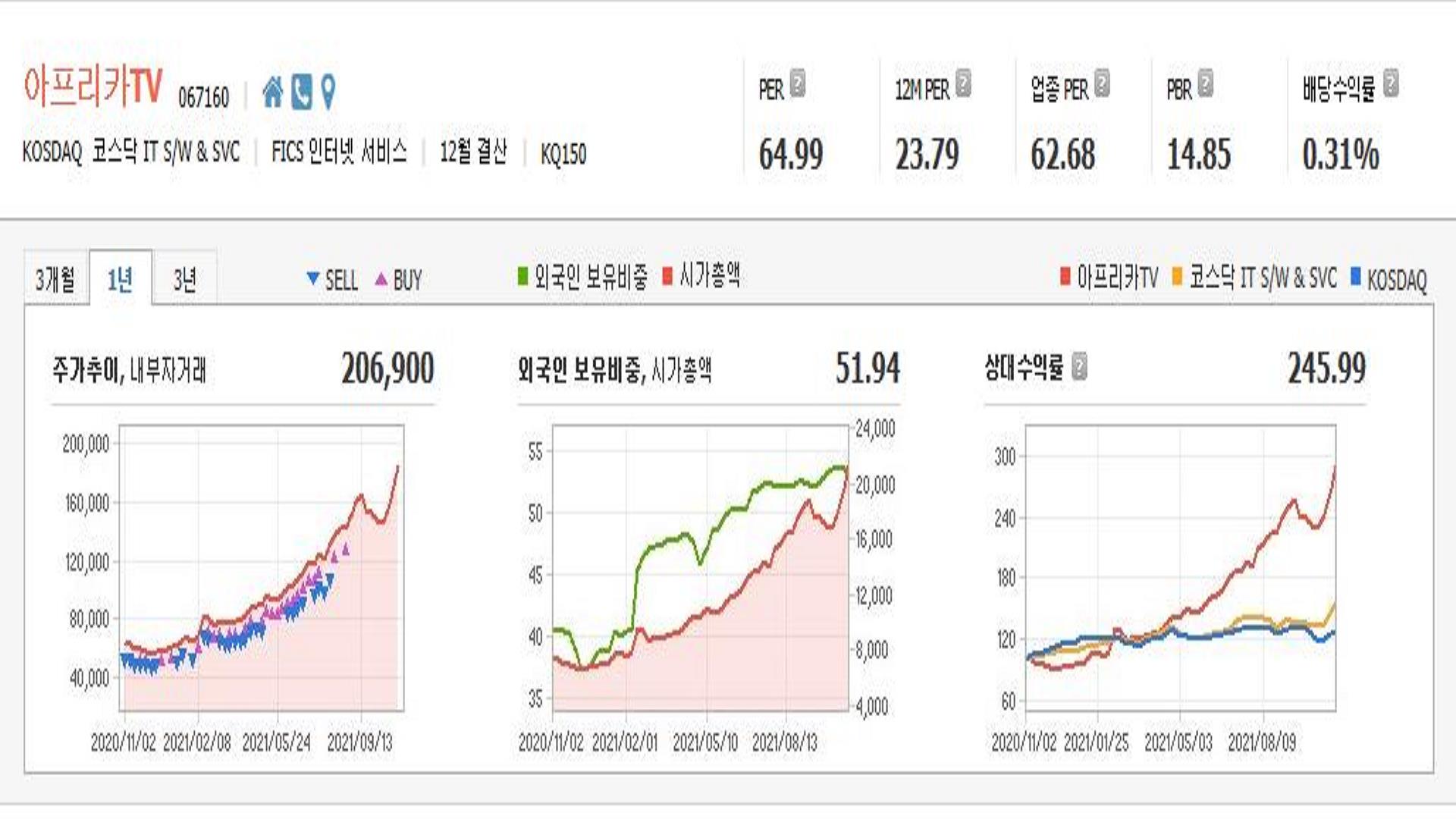

아프리카TV 목표 주가 전망

광고 매출의 가파른 성장으로 진정한 플랫폼 회사로 도약하고 있으며 연내 NFT 및 메타버스 관련 신규 사업도 구체화될 계획인 만큼 향후 더욱 탄력적인 ARPPU 상승이 기대된다. 아프리카TV 2022년 EPS 9,092원에 25배의 P/E 멀티플을 적용해 산정하여 목표주가 240,000원 투자의견 BUY 유지한다. -교보증권 애널리스트 김한경

플랫폼과 광고 매출 동반 성장

아프리카TV 3분기 실적은 매출액 710억원(+41.5% yoy), 영업이익 231억원(+66.2% yoy)로 당사 추정치를 상회했다. 플랫폼 매출은 7-8월 기부 경제 선물 매출 호조에 힘입어 전분기 대비 9.4% 성장한 553억원을 기록해 매 분기 고공행진이 지속되고 있다. 광고 매출은 콘텐츠형 광고 및 플랫폼 광고의 동반 성장으로 145억원(+105.6% yoy)를 기록해 가파르게 성장하고 있다.

양대 사업 호조 지속될 전망

ARPPU 성장으로 플랫폼 매출 성장이 지속되고 있다. 9월 유명 BJ 휴방으로 트래픽과 Paying User의 일시적 하락이 있었으나 4분기는 성수기 시즌을 맞이해 반등이 기대된다. 광고매출은 신규 광고 플랫폼 출시 후 CPM(광고단가)이 지속 상승 중이며, 비게임 및 중소형 광고주 진입으로 광고주 풀이 빠르게 확대되고 있다.

연초부터 플랫폼 광고와 콘텐츠형 광고 모두 지난해 대비 가파른 성장을 시현 중이다. 향후에도 지속적인 신규 광고주 유입, 중간광고 도입 및 라이브 커머스 성장에 힘입어 괄목할 상승세를 보여줄 전망이다. 교보증권은 아프리카TV 광고 매출을 2021F 514억원, 2022년 733억원으로 예상한다.

'주식투자 > 목표주가' 카테고리의 다른 글

| 에프앤에프 목표 주가 120만원 전망 F&F 가파른 중국 채널 확장과 4분기 성수기 진입 (0) | 2021.11.07 |

|---|---|

| 효성첨단소재 목표 주가 855천원 전망 컨센서스 부합하는 실적과 외형 성장에 따른 이익 증가 (0) | 2021.11.03 |

| 한국타이어앤테크놀로지 목표 주가 6만3천원 전망 병목현상에 대한 디스크카운트 충분히 반영 저평가 구간 (0) | 2021.11.03 |

| SKC 목표 주가 22만원 전망 화학 영업이익 사상 최대치 경신 및 중장기적 성장성 긍정적 (0) | 2021.11.03 |

| 고려아연 목표 주가 68만원 전망 아연 가격 급등과 판매량 회복으로 4분기 실적개선 기대 (0) | 2021.10.30 |

댓글