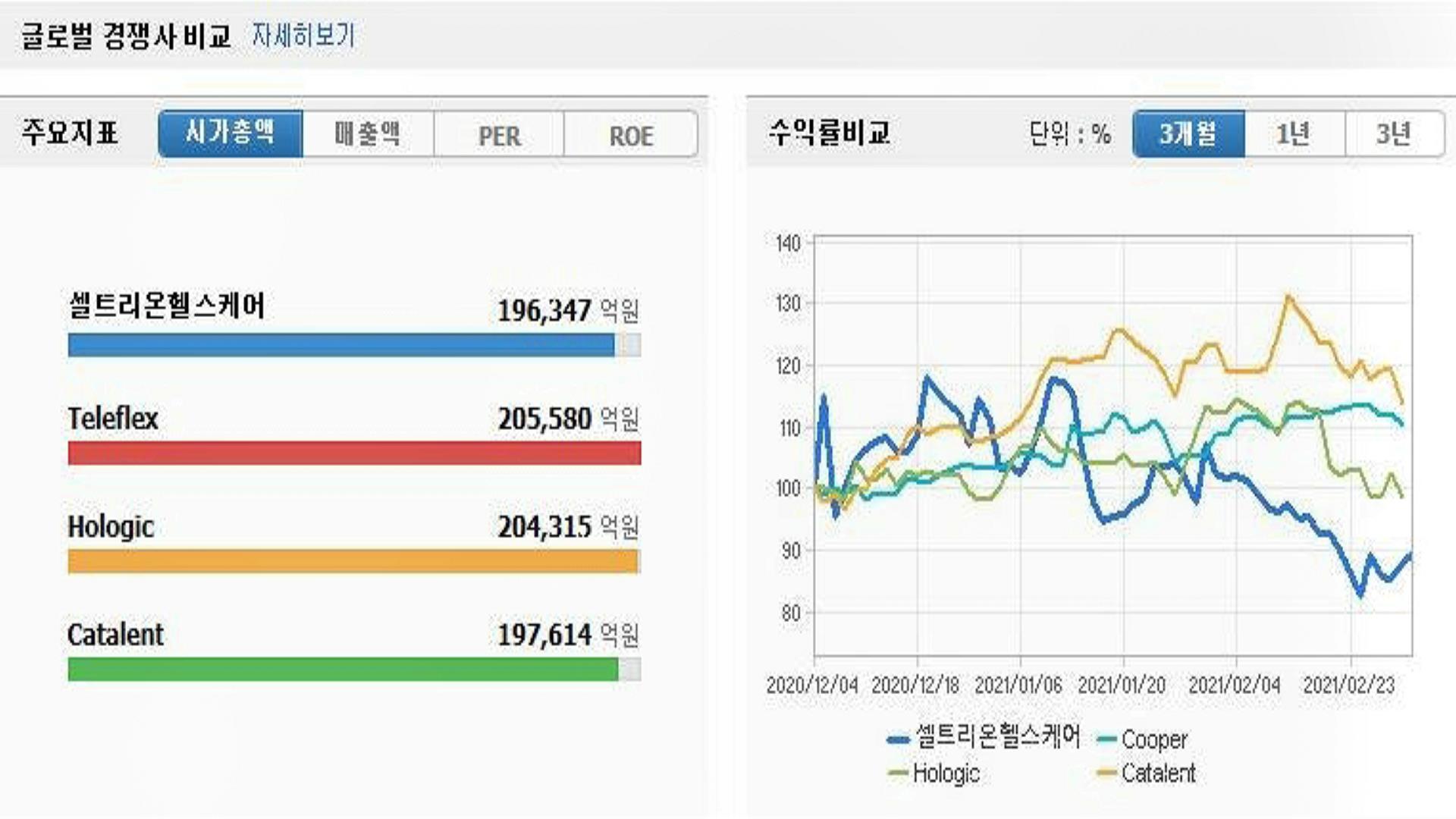

셀트리온헬스케어 목표 주가 전망

시장 기대치를 소폭 상회하는 영업이익을 기록하는 4분기 실적을 발표하였다. 올해는 트록시마 경쟁 심화로 가격 하락이 예상되나 유럽향 신제품인 휴미라 고농도 시밀러와 램시마SC 유럽 본격 진출로 본업 지속 성장이 전망된다. 이 밖에도 코로나 치료제 렉키로나의 EMA 롤링 리뷰 결과가 3-4월 중에 나올 것으로 보여 긍정적 결과 및 국가별 계약 체결된다면 실적 및 수익성 개선에 큰 기여할 수 있을 것으로 기대되며 투자의견 BUY 목표주가 170,000원을 유지한다. -키움증권 애널리스트 허혜민

평이한 4분기 실적

4분기 매출액 3,870억원, 영업이익 918억원으로 매출액은 시장 기대치를 -12% 하회하였으나, 영업이익 +5% 상회하였다. 매출액은 전분기대비 -16% 하락했는데 평균 환율 하락 영향이 있었고 3분기에 반영되었던 미국향 트룩시마 변동대가 4분기에는 적게 반영된 영향 때문이다. 영업이익은 연말 인센티브 반영에 따른 인건비 상승 등으로 판매관리비 증가하였으나, 미국 지역 비중 증가 및 직판체제 안전화 등으로 원가율 하락하며 24%의 양호한 영업이익율을 기록하였다.

올해 휴미라 시밀러와 램시마SC 성장

렉키로나를 제외한 본업의 '21년 매출액은 2조 695억원, 영업이익 4,828억원이 전망된다. 트룩시마 '20년말 기준 점유율 20%에서 올해에도 점유율 상승이 예상되나, 화이자의 룩시엔스에 이어 암젠의 리아브니가 경쟁에 뛰어들기 때문에 경쟁 심화에 따른 가격 하락 압박이 있을 수 있다. 다만 휴미라 고농도 바이오시밀러 유럽 출시 매출액 1,000억원, 램시마SC의 유럽 출시 매출액 3,027억원으로 성장을 이어갈 것으로 예상된다.

'20년에는 신제품 출시 효과, 특히 미국 트룩시마 급증의 영향으로 고성장하였다. 올해에도 유럽향 신제품 휴미라 고농도, 램시마SC 영향으로 '20년 만큼의 성장은 아니지만 본업에서 꾸준한 성장이 전망된다. 렉키로나가 유럽 긴급사용승인 및 각 국의 정부와 비축물량 계약이 진행된다면 '20년 고성장을 뛰어넘는 실적을 기록할 수 있다.

'주식투자 > 목표주가' 카테고리의 다른 글

| 휴켐스 목표 주가 3만원 전망 이소시아네트 가격 급등으로 업황 개선 (0) | 2021.03.07 |

|---|---|

| 효성첨단소재 목표 주가 43만원 전망 타이어보강재부문 실적 턴어라운드 예상 (0) | 2021.03.06 |

| 코스맥스 목표 주가 14만원 전망 외형성장과 수익성 개선 가시화 (0) | 2021.03.03 |

| 한화에어로스페이스 목표 주가 4만 5천원 전망 컨센서스 상회와 민수 부문 실적 개선 (0) | 2021.03.03 |

| 동양생명 목표 주가 4천 9백원 전망 장기금리 상승으로 주가 상승 예상 (0) | 2021.03.01 |

댓글