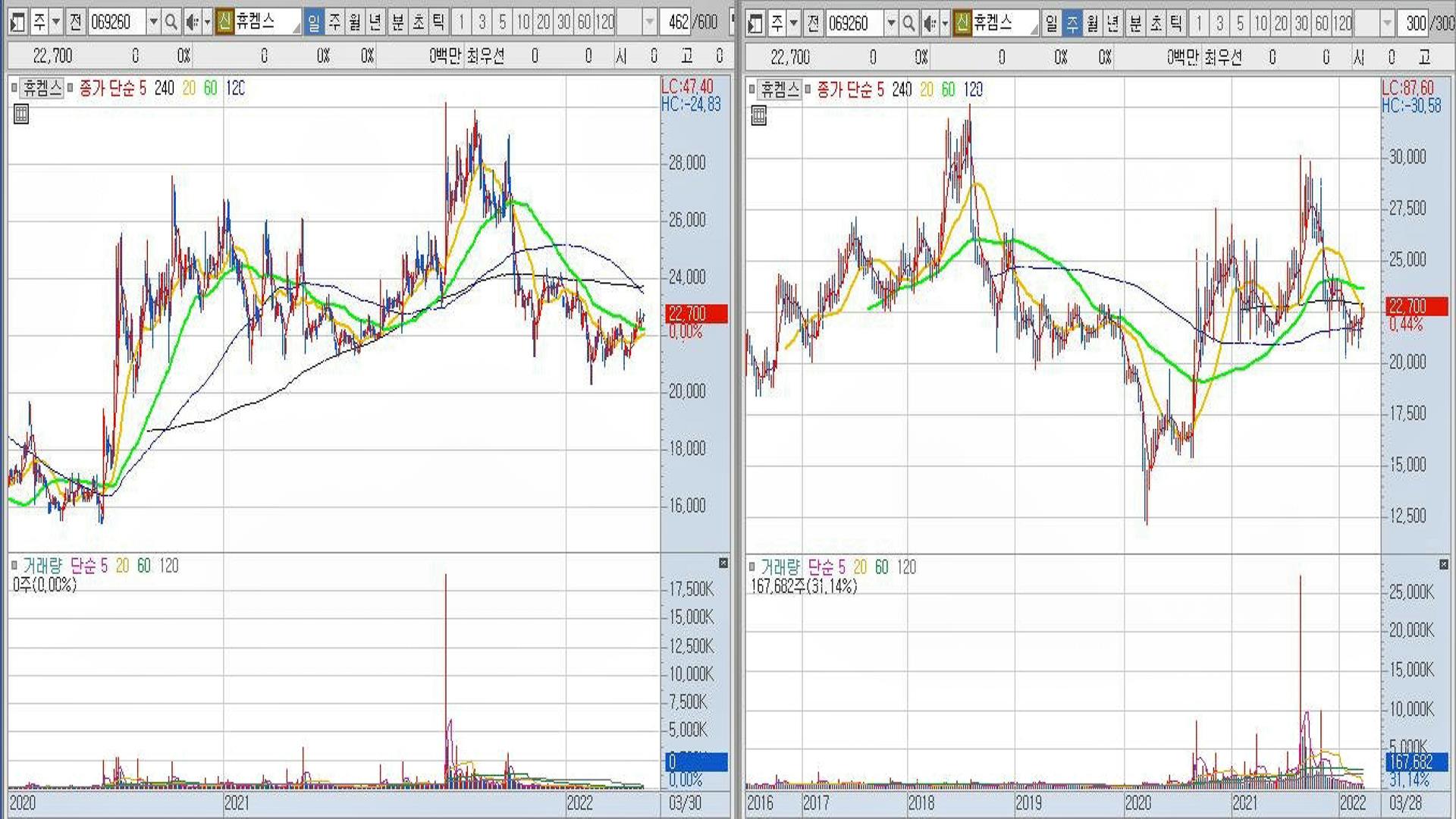

휴켐스 목표 주가 전망

ESG에 대한 관심도가 커지며 그간 동사의 화학 사업 부문에 대한 관심이 탄소배출권 뒤로 밀려 있었지만, '22-23년도 동사의 본업인 화학 사업 실적 개선으로 주가 재평가가 가능하다는 판단이다. 동사의 질산 계열 제품은 초과 공급에 따른 구조 조정 사이클을 지나 회복세에 접어들었다. 목표주가 산정 방식은 '17-18년도 TDI 스프레드 강세에 따른 동사의 화학 부문 이익 강세 구간은 감안해 Target PBR을 1.57배로 적용했으며, '22년 현재 PBR 1.2배는 저평가라는 판단하며 목표주가 30,000원 투자의견 Buy 유지한다. -교보증권 애널리스트 위정원

탄소배출권이 아닌 화학 부문 실적 개선에 주목할 때

동사의 DNT 제품 영업 이익은 전방 산업인 TDI 스프레드 개선으로 '22년 연간 회복세를 보일 것으로 예상한다. TDI는 가격 하락에 따른 구조 조정을 마치고 점진적인 가격 상승을 보일 것으로 전망한다. '20-21년 글로벌 TDI 생산능력은 전년대비 감소했으며, '24년까지 중국 내 일부를 제외하고 추가적인 증설 계획이 없기 때문에 사이클의 바닥을 지나 회복 국면에 진입한 것으로 판단한다. 이에 따라 '22년 연간 TDI 가격의 점진적인 상승을 예상하며, TDI-톨루엔 스프레드에 연동되는 DNT의 수익성 역시 동반 상승할 것으로 예상한다.

주요 고객처의 원재료(DNT) 자체 조달 방침에 대한 대응으로 MNB 생산

확대를 통한 화학 사업 부문 체질 개선을 진행 중이다. MNB는 안정적인 수요처와 판가 구조를 가지고 있기 때문에 '23년 하반기 신규 공장이 가동될 경우 안정적인 이익 성장이 가능할 것으로 예상된다. NA계열 초안의 1Q22 평균 가격은 톤당 778.4달러로 QoQ +25.5% 상승했는데, 러시아 수출 금지 조치에 따른 반사 수혜로 동사의 영업 이익 증가가 있었던 것으로 추정한다.

'주식투자 > 목표주가' 카테고리의 다른 글

| 네이버 주가 전망 440,000원 목표주가 국내 시장 지배력 확대 및 신사업 부문 매출 고성장 유지 (0) | 2022.04.13 |

|---|---|

| LG이노텍 주가 전망 480,000원 목표주가 상반기 실적 가시성과 하반기 추가적인 실적 상향 기대 (0) | 2022.04.08 |

| 삼성에스디아이 SDI 주가 전망 108만원 목표주가 전기차 배터리 매출 성장세 회복 및 마진 개선 (0) | 2022.03.30 |

| 아모레퍼시픽 주가 전망 220,000원 목표주가 실적 턴어라운드로 올해 주춤했던 화장품업 반등 기대 (0) | 2022.03.27 |

| 카카오게임즈 주가 전망 105,000원 목표주가 블록체인 사업 관련 경쟁력 우위 요소 확보 (0) | 2022.03.24 |

댓글