CJ 목표 주가 전망

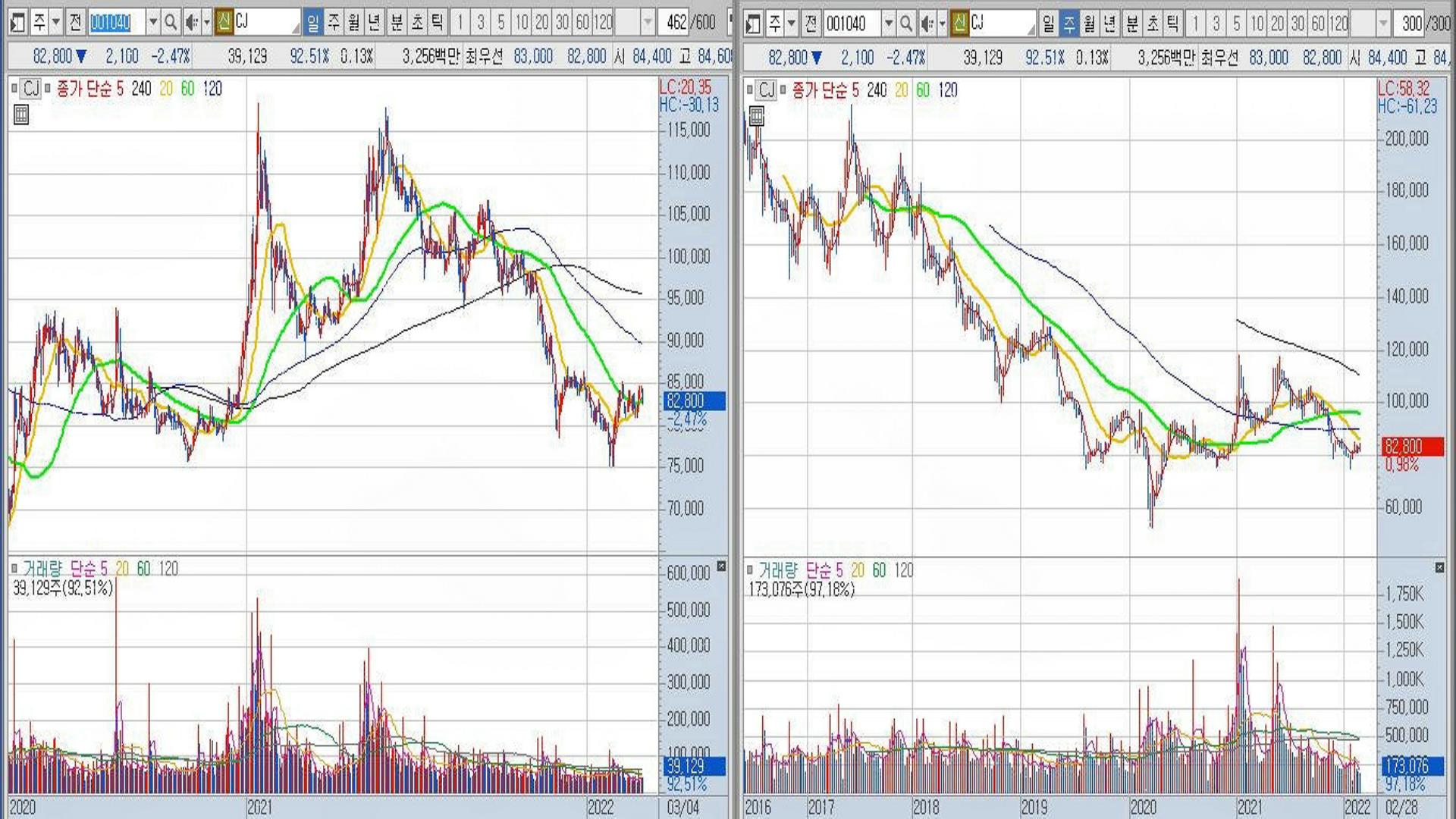

CJ에 대한 투자의견 Buy 목표주가 130,000원을 유지한다. 4분기 실적은 매출액 9.28조원, 영업이익 3,693억원으로 전년동기대비 각각 14.0%와 9.2% 증가했지만 주요 자회사들이 인센티브 지급 등 일회성 비용 증가로 부진한 실적을 기록하면서 CJ의 영업이익도 컨센서스를 약 30%가량 하회. 비록 4분기 실적은 컨센서스를 하회했지만 올해 CJ 주가 상승 가능성은 어느 때보다 높다고 판단한다.

상장 자회사들의 시장 경쟁력이 우위를 점하고 있는데다 비상장회사로서 압도적인 국내 H&B 점유율을 바탕으로 글로벌 플랫폼으로 도약하는 CJ올리브영 IPO를 통한 지분가치 상승 가능성 등이 예상되기 때문. 상장 자회사 중 CJ대한통운은 택배 및 항만 물동량 증가 및 이커머스 고성장세를 기반으로 한 풀필먼트 역량을 구축하고 있고, CJ제일제당은 주력 제품에 대한 K-푸드채널 확장 및 국내외 판매 경로를 확대 중이다.

CJ올리브영의 IPO 현실화 시 기업가치 또한 확대 전망

올해 IPO를 준비 중인 CJ올리브영은 작년 3월 글랜우드 PE로부터 약 1.8조원의 기업가치를 인정받았으며, 11월 상장 주관사 선정 시에는 예상 기업가치를 4조원으로 평가받은 바 있다. 경쟁사인 랄라블라와 롭스의 점포수가 100개 미만인데 반해 1,260개 이상의 점포와 글로벌 온라인몰로 국내 H&B스토어 시장 대부분을 점유하고 있는 올리브영은 상장 전 기업가치를 높이기 위해 브랜드 직접투자를 통한 해외 진출과 온 오프라인 연계 옴니채널 및 라이프스타일 플랫폼으로의 도약을 발표했다.

주당배당금 상향으로 배당매력도 점차 커지고 있는 상태

2021년 주당배당금을 2020년 대비 15% 늘린 2,300원으로 공시하면서 주주환원정책을 확대. 배당매력도 점차 커지고 있는 데다 주요 자회사들의 견고한 시장 입지 및 비상장 자회사의 IPO를 통한 지분가치 상승 기대감 등을 고려했을 때 현 주가는 NAV 대비 지나치게 저평가되어 있다고 판단된다.

'주식투자 > 목표주가' 카테고리의 다른 글

| 카카오페이 주가 185,000원 목표주가 전망 결제 금융 서비스 부문 고성장에 따른 실적 개선 (0) | 2022.03.10 |

|---|---|

| 카카오 주가 120,000원 목표주가 전망 커머스 광고 핀테크 성장 효과 여전히 강력하며 해외 확장 지속 (0) | 2022.03.08 |

| 기아 주가 110,000원 목표주가 전망 최근 불확실성에도 기존 긍정적 가이던스 유지 (0) | 2022.03.05 |

| 한화시스템 주가 30,000원 목표주가 전망 사상 최대 실적 기록하며 실적 성장 지속 예상 (0) | 2022.03.04 |

| 현대차 주가 280,000원 목표주가 전망 높은 가격에서 계약된 대기 수요가 많다는 점이 하반기 이익개선 (0) | 2022.03.03 |

댓글