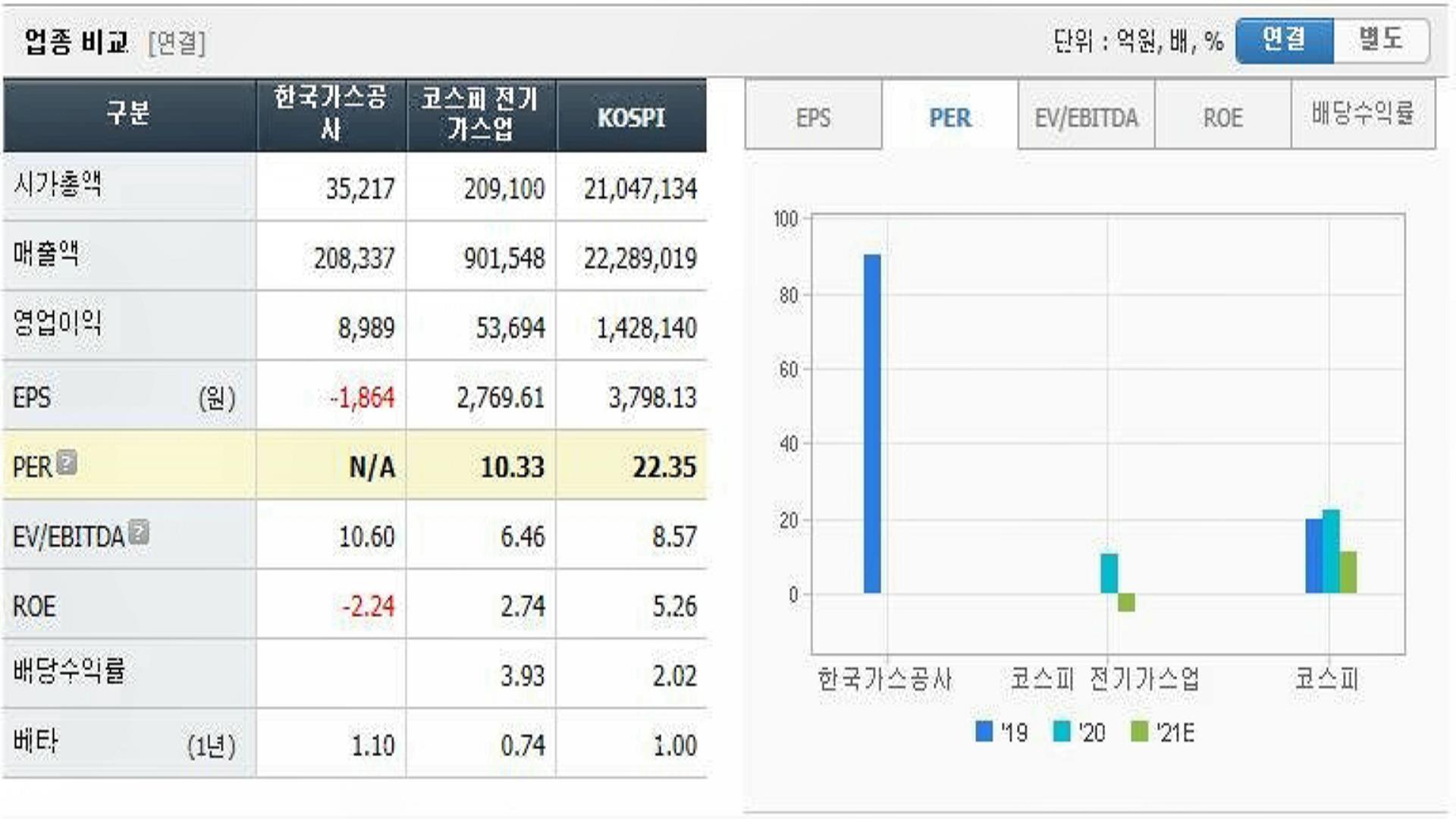

한국가스공사 목표 주가 전망

4분기 실적은 시장 컨센서스에 부합했다. 호주 Prelude 가동중지에도 해외사업 기여도 상승에 실적이 개선되었다. 과거 인식한 호주 GLNG 손상차손 환입으로 순이익이 늘어나며 DPS가 증가했다. 금리와 원유, 천연가스 가격 상승 추이는 실적에 우호적이다. 특히 아시아 LNG 가격이 직전 고점에 근접하고 있어 긍정적이다. Prelude가 재가동될 경우 추가 이익 개선으로 반영될 수 있으며 한국가스공사의 목표주가 62,000원 투자의견 Buy 유지한다. -한국금융투자 애널리스트 유재선

4Q21 영업이익 4,130억원으로 컨센서스 부합

4분기 매출액은 9.6조원을 기록하며 전년대비 58.5% 증가했다. 가스판매량 개선 및 유가상승으로 해외사업 매출이 크게 증가했다. 영업이익은 4,130억원으로 전년대비 58.7% 증가했다.

요금기저 증가에 따른 청산분이 반영되었고 해외사업 이익 개선도 동반되었다. GLNG 실적은 유가 강세로 하반기까지 꾸준히 개선될 전망이다. Prelude는 가동 정지로 다소 부진한 실적을 기록했다. 올해 4분기 모잠비크 Area 4 광구 상업운전으로 해외사업 추가 증익이 가능한 상황이다.

원자재 가격에 대한 리스크 요인

최근 원자재 가격, 특히 천연가스 가격에 주가가 민감하게 반응하는 중이다. 호주 Prelude의 이익 체력 개선 가능성과 연결할 수 있지만 Prelude FLNG가 현재 가동을 멈춘 상황이고 이후 가동 시점의 가격 예측이 어렵다는 점이 리스크 요인이다. 물론 평년보다 높은 가격 수준이 지속되고 있어 정적으로 볼 여지는 충분하다. 문제는 미수금이다. 민수용 금 인상 요인에 미치지 못하는 회수용 정산단가는 미수금 누적 속도를 늦추는 수준에 그칠 수밖에 없다. 원자재 가격 상승을 호재 일변도로 인식하기 어려운 상황이나 도시가스 민수용 요금의 적극적인 인상이 동반된다면 해당 리스크는 해소될 수 있다.

'주식투자 > 목표주가' 카테고리의 다른 글

| 현대차 주가 280,000원 목표주가 전망 높은 가격에서 계약된 대기 수요가 많다는 점이 하반기 이익개선 (0) | 2022.03.03 |

|---|---|

| 삼성생명 주가 90,000원 목표주가 전망 꾸준한 배당 상향을 통한 적극적인 주주환원정책 긍정적 (0) | 2022.03.02 |

| 한화솔루션 주가 38,000원 목표주가 전망 중장기 성장을 위한 투자 지속으로 긴 호흡 접근 (0) | 2022.02.27 |

| 한국전력 주가 25,000원 목표주가 전망 전기요금 인상이 어느 때보다 필요한 시점 (0) | 2022.02.26 |

| 대한항공 주가 41,000원 목표주가 물류대란 장기화와 국제선 수요 회복으로 실적 호조 지속 (1) | 2022.02.25 |

댓글