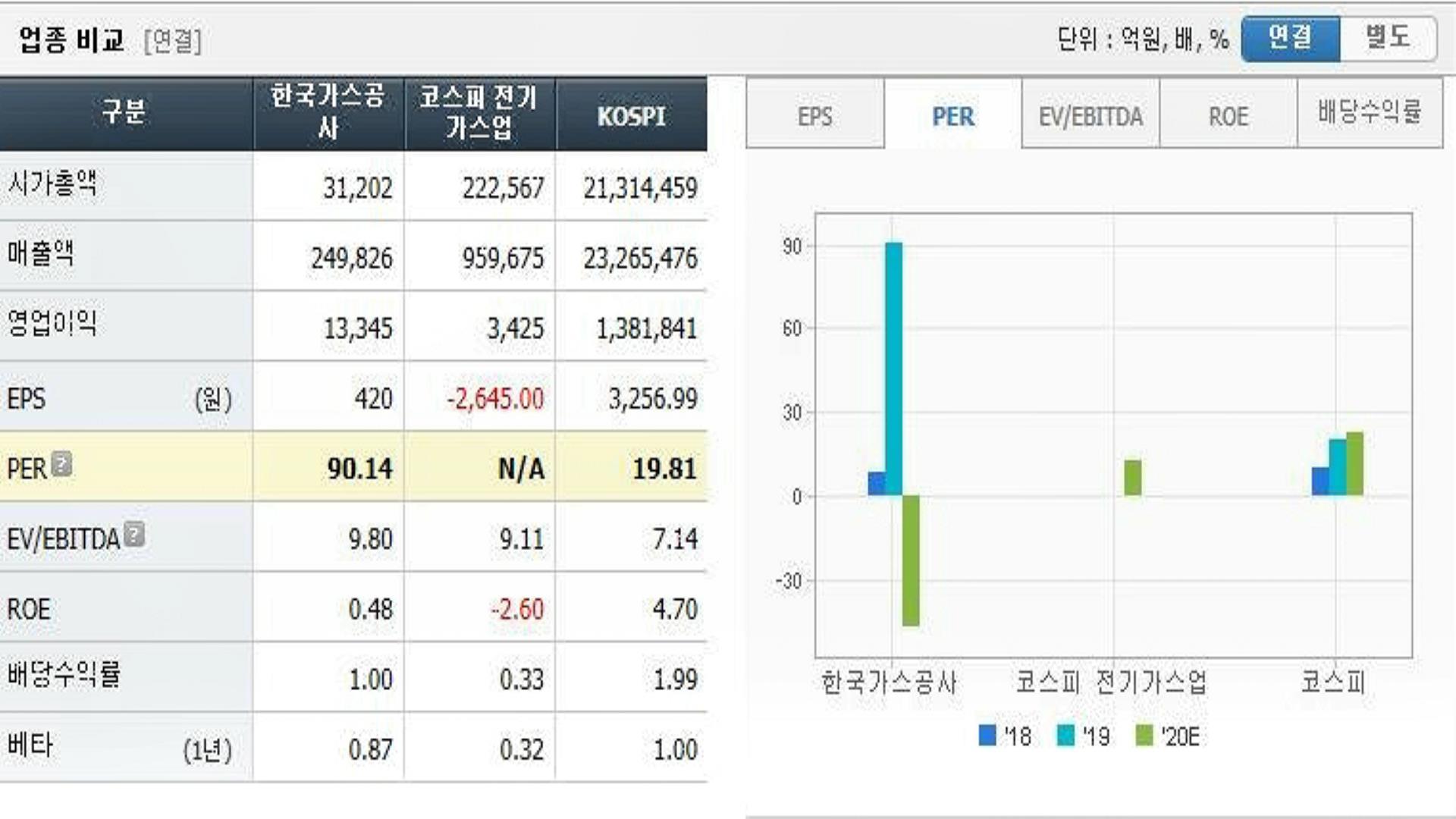

한국가스공사 주식 목표 주가

'21년 BPS에 목표 PBR 0.5배를 적용했으며 최근 나타난 유가상승과 호주 Prelude 재가동에 따른 적자 축소 가능성에 반영하며 투자의견 BUY 목표주가 44,000원으로 기존대비 25.7% 상향한다. 4분기 실적은 시장 기대치 하회 가능성이 높지만 '21년 2분기부터 증익구간으로 진입한다. 최근 겨울철 가스판매량 증가는 긍정적이며 수소사업은 당장 실적 기여도는 낮은 반면 주가 측면에서 긍정적인 이슈로 판단된다. '21년 기준 PER 7.1배, PBR 0.37배다. -하나금융투자 애널리스트 유재선-

영업이익 컨센서스 하회 한국가스공사 주식 목표 주가

4분기 매출액은 4.8조원으로 전년대비 30.7% 감소할 전망이다. 가스판매량은 기온 하락과 전력Mix 변화로 전년대비 4.8% 증가했지만 판매가격 약세로 매출액 감소가 예상된다. 영업이익은 3,230억원으로 전년대비 23.2% 감소할 것으로 전망된다. 해외실적 부진과 총괄원가 배분비율 하락 그리고 적정투자보수 조정 때문이다. 유가반등이 12월부터 시작된 점을 감안하면 1분기까지 해외실적 부진이 예상된다.

다만, Prelude는 가동재개로 1분기부터 전년대비 적자폭 축소가 기대된다. 총괄원가 배분비율이 전년대비 낮아 별도 이익도 감소가 예상된다. 작년 판매실적이 목표를 하회했고 LNG가격도 하락했기 때문에 적정투자보수에 반영된 운전자본조정이 예상되며 이는 별도 이익 감소 요인이다.

수소 관련 재평가 잠재력 관심

'20년 한국가스공사의 실적과 밸류에이션에 부정적이었던 요인들은 유가약세, 금리하락, 판매량감소, Prelude가동정지 등으로 요약된다. 해당 이슈들은 '21년 들어 대부분 해소되는 모습이다. 원자재 가격상승 국면에서는 유틸리티 섹터 내 경기민감주로서의 역할이 부각될 수 있다. 시장의 기대감이 높은 수소사업 관련 장기 로드맵이 발표되면 주가에는 긍정적으로 작용할 전망이다.

'주식투자 > 목표주가' 카테고리의 다른 글

| SK텔레콤 주식 목표 주가 35만원 자회사 가치 반영으로 상향 (0) | 2021.01.17 |

|---|---|

| 한국전력 주식 목표 주가 3만 9천원 영업이익 흑자 전환 예상 (0) | 2021.01.17 |

| 네오팜 주식 목표 주가 4만 2천원 견조한 실적 개선 지속 전망 (0) | 2021.01.16 |

| KT 주식 목표 주가 3만 2천원 5G 가입자 순증 양호한 성장 (0) | 2021.01.15 |

| S&T모티브 주식 목표 주가 7만원 국내 대형 부품업체 대비 저평가 (0) | 2021.01.15 |

댓글