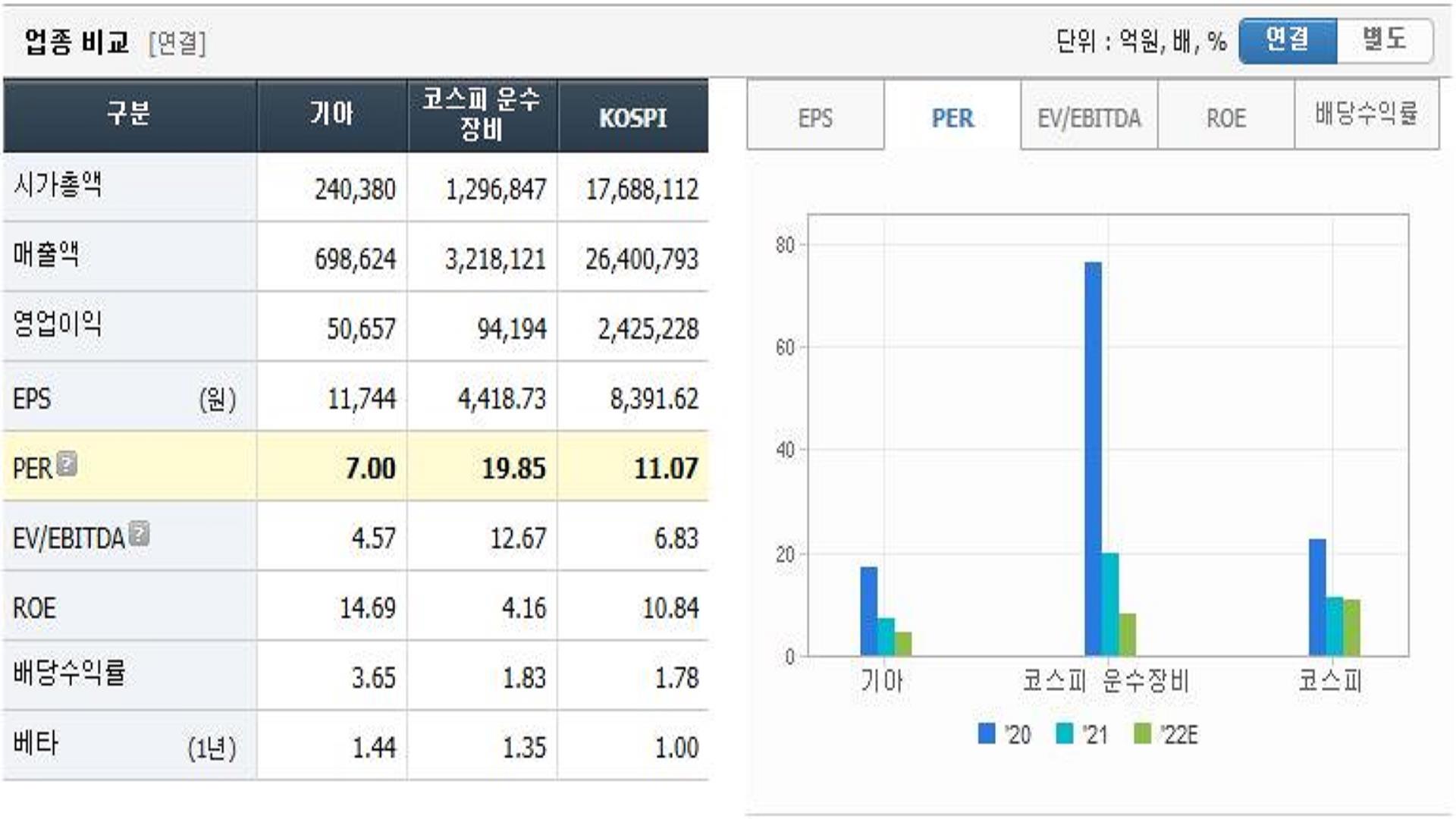

기아 목표주가

올해 경기 둔화로 인한 자동차 수요 감소와 경쟁 심화 등으로 미국 시장에서 인센티브가 늘어나 이익 증가세가 둔화할 가능성 등을 반영해 한국투자증권은 기아에 대해 목표주가 기존 11만 5천 원에서 10만 원으로 하향했다.

기아 주가전망 / 재고 증가로 딜러 인센티브 증가

한국투자증권은 올해 판매 비용이 상승하는 과정에서 주력 미국 시장에서 기아의 인센티브도 동반 증가할 것이라며 관건은 인센티브 상승 속도와 경쟁업체와 격차가 될 것이라고 판단했다. 올해 미국 자동차 시장에서 재고가 늘어나며 딜러들에게 지급되는 인센티브도 높아질 것으로 전망했다.

상반기까지 수익구조 정상화 지속

올해 상반기까지는 물량 증가와 인센티브 증가에 따른 가격 하락 등 수익구조 정상화가 지속될 것이라며 지난해까지 대기수요로 높은 수준을 유지했던 자동차 가격이 하락하게 될 것이라고 분석했다. 기아는 2023년 연결기준 매출액은 92조 6680억 원, 영업이익은 6조 2800억 원으로 2022년 실적 추정치와 비교해 매출은 7.7% 늘어나고 영업이익은 11.9% 줄어드는 것이다.

S-Oil 에쓰오일 주가 전망 4분기 실적 부진 하지만 정제 마진 상승세 지속 목표주가 유지

S-Oil 에쓰오일 목표주가 작년 4분기 실적이 지난해 말 유가와 환율 하락으로 부진했으나 업황을 대변하는 정제 마진이 상승세를 지속하고 있어 올해에도 견조한 업황이 유효할 것으로 판단해 NH

vkflskrmsp.tistory.com

SK하이닉스 주가 전망 NAND 재고 자산 평가손실 등으로 수익성 하락폭 예상 대비 심화 목표주가 하

SK하이닉스 목표주가 4분기 IT수요 약세에 따른 메모리 가격 하락 폭이 예상 대비 확대되는 가운데 출하도 전 분기와 유사할 것으로 판단된다며 급격한 원달러 환율 하락과 NAND 재고 자산 평가손

vkflskrmsp.tistory.com

'주식투자 > 목표주가' 카테고리의 다른 글

| 호텔신라 주가 전망 중국 방역 정책 완화로 면세 산업 및 실질적인 수혜 목표주가 상향 (0) | 2023.01.03 |

|---|---|

| 현대제철 주가 전망 생산 및 판매 모두 부진 다만 중국 철강 시황 회복에 기대 목표주가 유지 (0) | 2023.01.02 |

| S-Oil 에쓰오일 주가 전망 4분기 실적 부진 하지만 정제 마진 상승세 지속 목표주가 유지 (0) | 2023.01.02 |

| SK하이닉스 주가 전망 NAND 재고 자산 평가손실 등으로 수익성 하락폭 예상 대비 심화 목표주가 하향 (0) | 2023.01.01 |

| 엔씨소프트 주가 전망 최고 기대작 MMORPG TL 모멘텀 기대 목표주가 유지 (0) | 2023.01.01 |

댓글