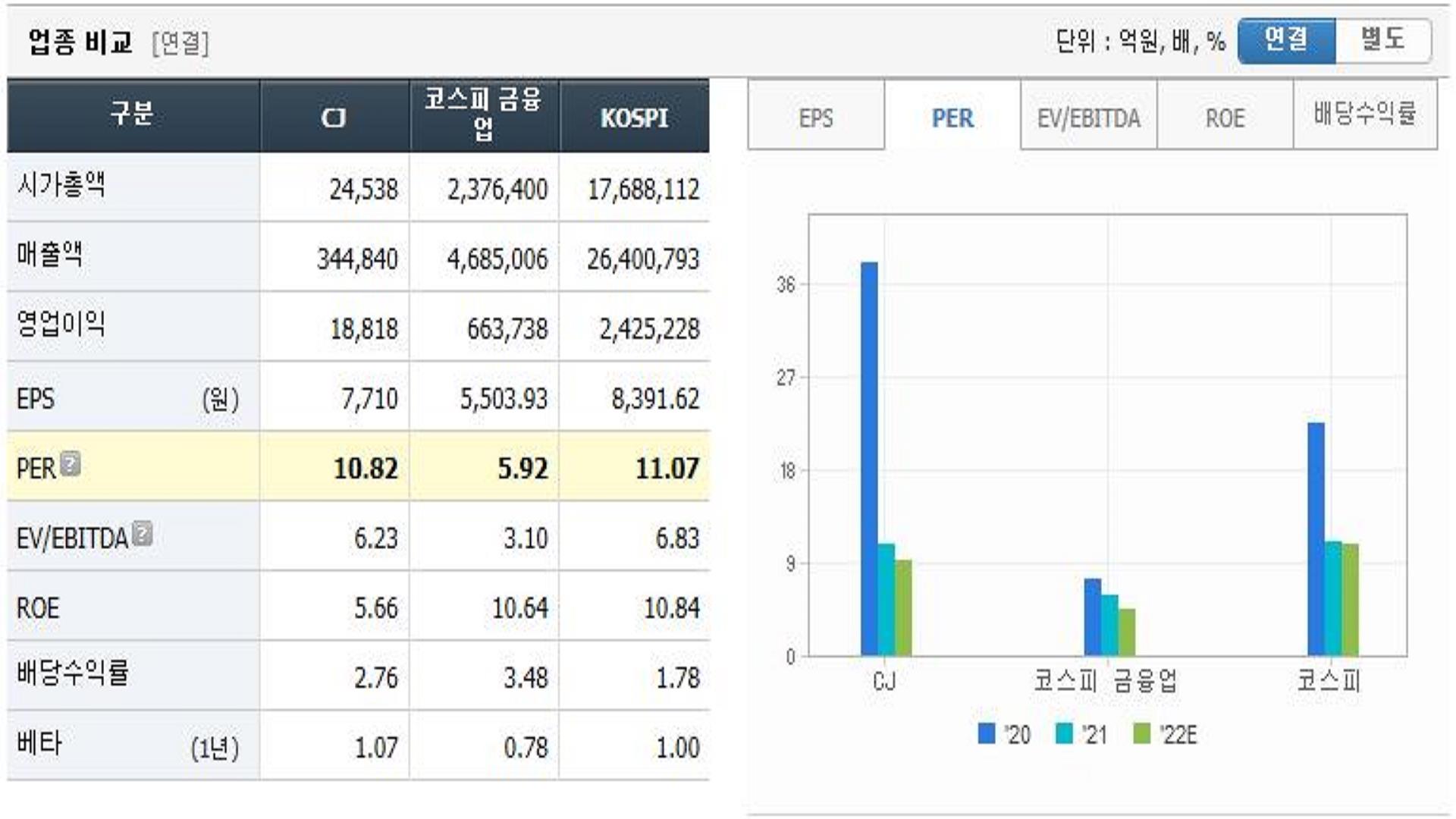

CJ 목표주가

주요 자회사 실적은 제일제당이 견조한 가운데 코로나 팬데믹 기간 부진했던 CJ ENM과 CGV, 푸드밀의 개선 지속이 기대되며 올리브영의 기업가치 상승으로 인해 다올투자증권은 CJ에 대해 투자의견 매수, 목표주가 13만원 상향했다.

CJ 주가전망 / 올리브영 기업가치 3조6000억 상향

2019년 초 자회사를 주가 부진이 나타나기 직전 CJ주가에 적용되던 수치이며 그룹 전반의 개선이 나타날 때 탄력적인 할인 축소가 나타나므로 당시로 회귀하는 것이 적정하다고 판단했다. 올리브영의 기업가치는 2조8000억원에서 3조6000억원으로 상향했다. 2022년 올리브영의 매출은 영업이익 2411억원, 순이익 1787억원으로 추정했고 2023년에는 매출액 2조8000억원, 영업이익 2605억원, 순이익 1847억원까지 증가할 것으로 전망했다.

매출 보수적이나 상회 가능성 기대

추세에 비해 매출 가정이 보수적이므로 이를 상회할 가능성이 높다며 올해 분기별 온오프라인 매출증가율은 전년 동기 대비 30% 내외이나 23년 점포당 오프라인 매출은 2022년 수준인 16억1000만원을 유지해 가정했다고 설명했다. 온라인 매출 증가율도 12% 수준 반영했다.

한미약품 주가 전망 중국 감기약 수요 증가와 내년 신약 임상 개발 결과 발표로 목표주가 상향

한미약품 목표주가 중국 정부 코로나 방역 규제 완화로 감기약 수요 증가와 내년 중 신약 임상 개발 결과까지 발표되면서 주가가 상승할 여지가 높다며 삼성증권은 한미약품에 대해 투자의견

vkflskrmsp.tistory.com

카카오 주가 전망 보수적 신규 인력 채용과 연봉 인상폭 최소화로 인건비 부담 축소 목표주가 상

카카오 목표주가 다올투자증권은 내년 보수적인 신규 인력 채용이 예상되고 연봉 인상폭도 최소화하며 전체 영업비용 27%를 차지하는 인건비 부담이 축소될 것이라며 개발자들이 연봉 협상력을

vkflskrmsp.tistory.com

'주식투자 > 목표주가' 카테고리의 다른 글

| 이마트 주가 전망 대형마트 의무휴업일 변경 매출 기대와 온라인 플랫폼 적자 축소 목표주가 유지 (0) | 2022.12.31 |

|---|---|

| 한전KPS 주가 전망 인건비 부담으로 올해 영업이익 감소 하지만 정부 원전 정책 긍정적 목표주가 하향 (0) | 2022.12.31 |

| 한미약품 주가 전망 중국 감기약 수요 증가와 내년 신약 임상 개발 결과 발표로 목표주가 상향 (0) | 2022.12.30 |

| 카카오 주가 전망 보수적 신규 인력 채용과 연봉 인상폭 최소화로 인건비 부담 축소 목표주가 상향 (0) | 2022.12.30 |

| 오리온 주가 전망 중국 방역 정책 완화에 따라 내수 소비 반등 시 실적 개선 목표주가 상향 (0) | 2022.12.29 |

댓글