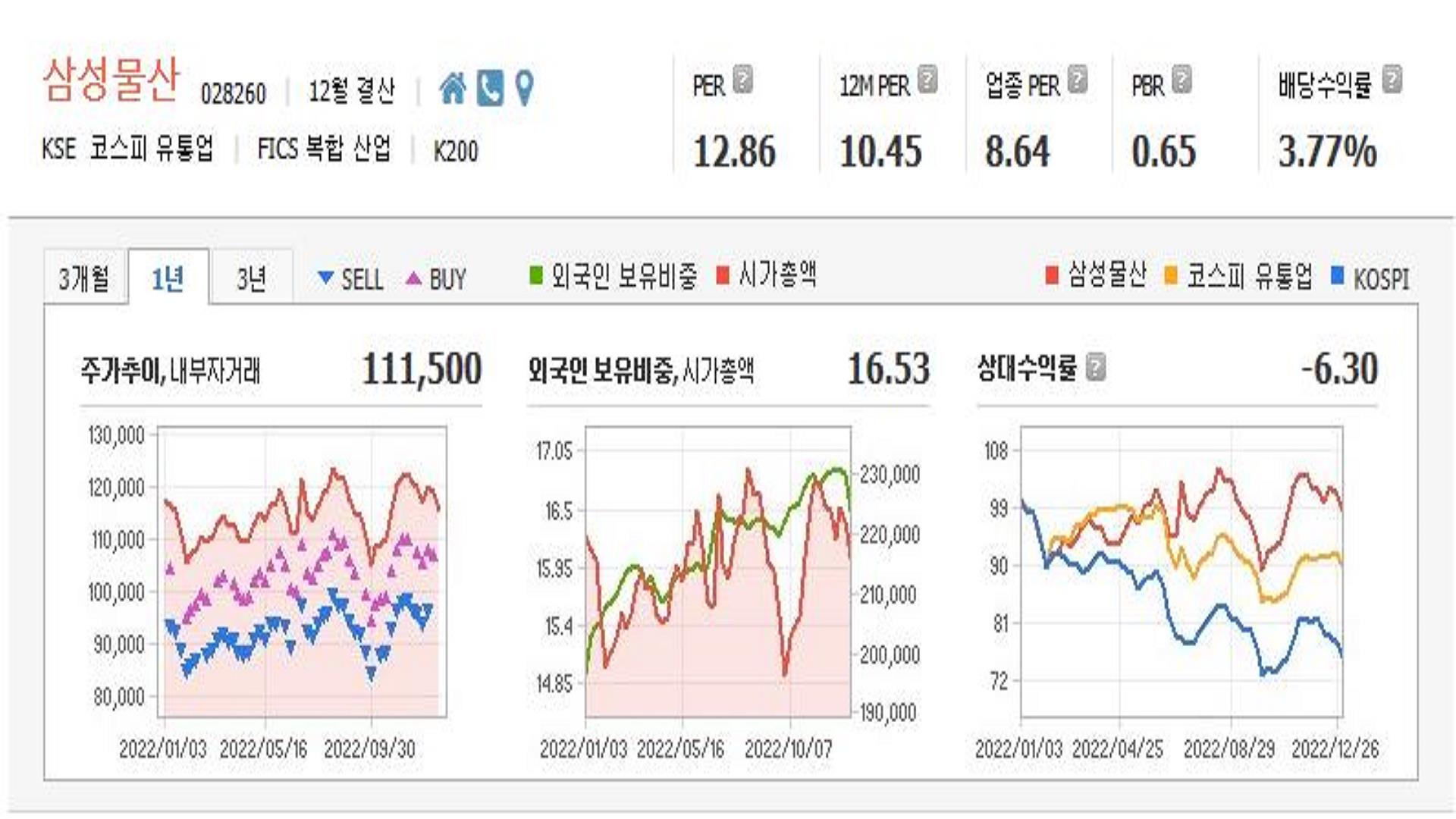

삼성물산 목표주가

글로벌 환경 악화에도 불구하고 올해에도 양호한 실적 모멘텀 지속되면서 사상 최대의 영업이익 경신을 이어갈 전망이라며 흥국증권은 삼성물산에 대해 투자의견 매수, 목표주가 19만 원으로 상향했다.

삼성물산 주가전망 / 건설과 바이오부문 호실적

흥국증권은 삼성물산의 상사부문만을 제외한 전 사업부문의 실적이 개선된 가운데, 특히 건설과 바이오부문의 호실적이 전체 영업이익 증가를 견인, 글로벌 경기침체에 대한 불확실성이 확대됨에도 불구하고 올해는 영업실적도 비교적 견조한 흐름이 가능, 다양한 사업 포트폴리오를 삼성물산은 구축하고 있어 상사부문의 감익에도 불구하고 건설과 바이오의 견조한 이익 창출로 이익의 변동성은 크지 않을 것이라고 분석했다.

영업이익 사상 최대치

지난해 영업이익은 전년 대비 107.9% 증가한 2조 5000억 원으로 사상 최대치를 기록할 예정이다. 4분기 연결기준 매출액은 전년 동기 대비 24.0% 늘어난 12조 1000억 원, 영업이익은 전년 동기 대비 81.7% 늘어난 5937억 원으로 전망했다.

호텔신라 주가 전망 중국 방역 정책 완화로 면세 산업 및 실질적인 수혜 목표주가 상향

호텔신라 목표주가 중국 제로코로나 완화에 따른 면세 산업 및 호텔신라의 실질적인 수혜가 될 것으로 올해 1분기 말이나 2분기부터 나타날 것으로 전망되며 한국투자증권은 호텔신라에 대해

vkflskrmsp.tistory.com

현대제철 주가 전망 생산 및 판매 모두 부진 다만 중국 철강 시황 회복에 기대 목표주가 유지

현대제철 목표주가 지난해 4분기 계절적 성수기라는 말이 무색할 정도로 생산 및 판매에서 모두 부진했으나 전년대비 중국 철강 시황 회복에 대한 기대감으로 유안타증권은 현대제철에 대해 투

vkflskrmsp.tistory.com

'주식투자 > 목표주가' 카테고리의 다른 글

| 하나금융지주 주가 전망 견고한 순이자마진 상승으로 순이익 증가 목표주가 상향 (0) | 2023.01.04 |

|---|---|

| 롯데정보통신 주가 전망 안정적 실적과 차세대 메타버스 플랫폼 리더로 도약 기대 목표주가 상향 (0) | 2023.01.04 |

| 호텔신라 주가 전망 중국 방역 정책 완화로 면세 산업 및 실질적인 수혜 목표주가 상향 (0) | 2023.01.03 |

| 현대제철 주가 전망 생산 및 판매 모두 부진 다만 중국 철강 시황 회복에 기대 목표주가 유지 (0) | 2023.01.02 |

| 기아 주가 전망 자동차 수요 감소와 인센티브 늘어나 이익 증가세 둔화 목표주가 하향 (0) | 2023.01.02 |

댓글